moitinhdaukiss

Rìu Chiến Bạc Chấm

Nguồn ở đây

www.facebook.com

www.facebook.com

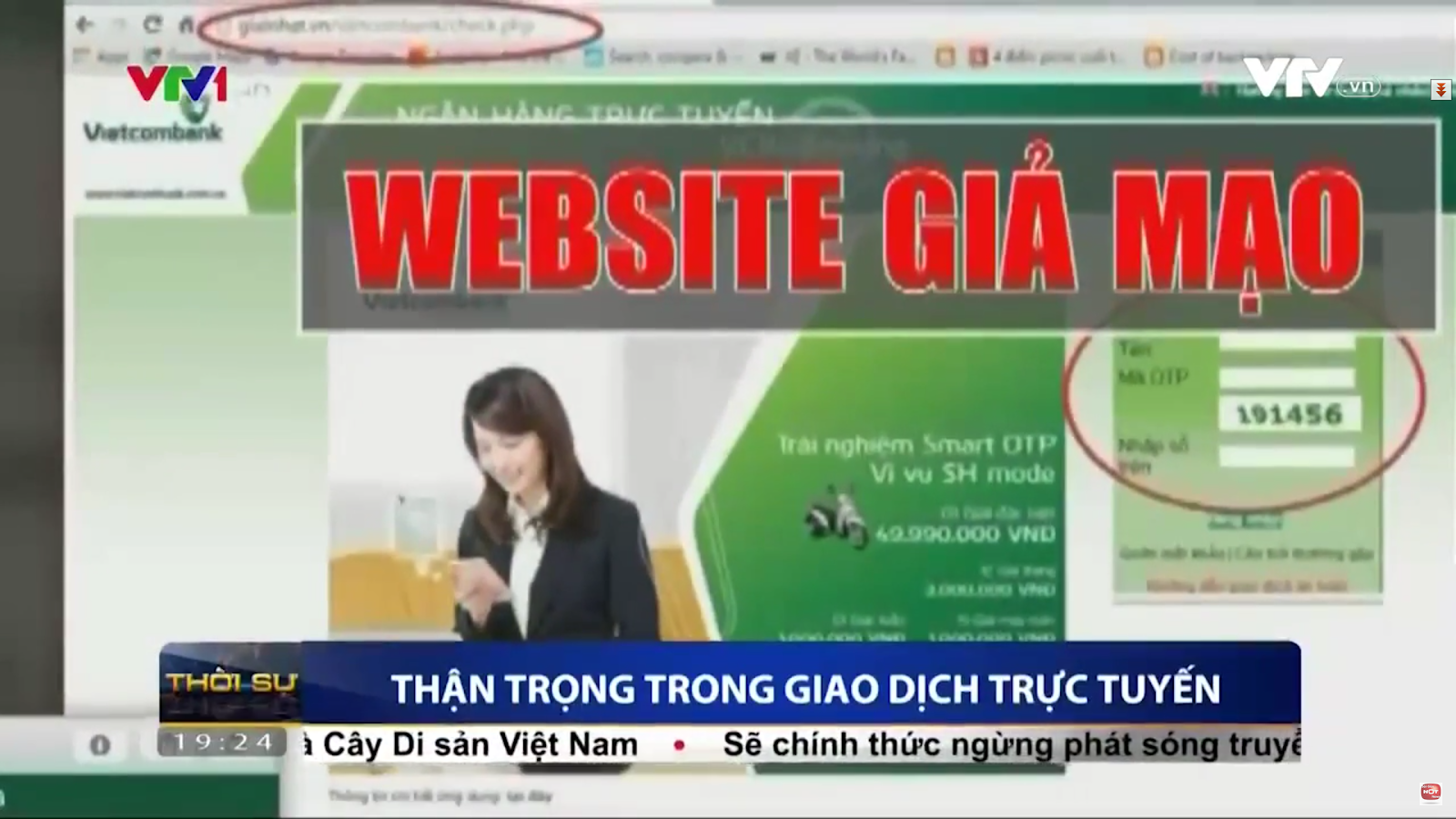

tuoitre.vn

tuoitre.vn

Vụ này đang hot, anh/em có ý kiến gì về thông tin này không? dạo này công nghệ phát triển quá, cứ sơ hở là mất tiền, đang sử dụng khá nhiều Ví điện tử nên hơi hoang mang.

Mình vừa bị hack hơn 43 triệu từ tài khoản Vietcombank 1 cách thần kỳ.

Ý mình là hack thật sự chứ k phải bị lừa đảo click link, cài app, chia sẻ thông tin linh tinh đâu ạ.

Mình vốn là dân IT, nên hiểu biết về mạng mẽo, bảo mật, máy tính cũng gọi là có chút ít căn bản. Đến số điện thoại lạ mình còn k bao giờ nghe máy, cho gọi nhỡ xong check zalo trước mới gọi lại, thế nên cái việc lừa đảo qua mạng đối với mình là mình miễn nhiễm rồi.

Thế mà hôm 23/12 vừa rồi, mình đang ngồi cafe với bạn, tay vẫn cầm cái đt cài app VCB Digibank thì notify báo tài khoản bị trừ 43tr155k, lúc đó là tầm gần 3h chiều. Mình giật mình đầu nảy số trong đúng 1s, lập tức biết có vấn đề mình gọi luôn tổng đài khóa tài khoản và tra soát giao dịch. Bé tổng đài check qua tài khoản mình thì chỉ thấy liên kết với duy nhất 1 tài khoản Momo. E ý đề nghị ngắt liên kết, khóa tài khoản + thẻ cũ và hướng dẫn mình ra cây ATM thực hiện 1 giao dịch chứng minh ko bị mất thẻ. Mình làm y nguyên xong xuôi định ra phòng giao dịch VCB trình báo thì hôm đó là thứ 7 ngân hàng nghỉ.

Nghĩ suốt ruột nhưng mình vẫn phải chờ sang thứ 2 mới xử lý được. Trong 2 ngày cuối tuần chờ thì mình ngồi suy nghĩ lại thì thấy vấn đề về bảo mật của ngân hàng ko ổn. Sau đây là 1 vài nhận định của mình về vấn đề này:

- Đầu tiên là mình xem lại khoản trừ thì thấy hacker sử dụng số thẻ ngân hàng để thực hiện giao dịch, mà thẻ của mình là thẻ ATM, ko có visa debit hay credit gì hết, như vậy tiền ko đi qua cổng visa, bắt buộc phải đi qua Napas. Nếu đi qua Napas thì chắc chắn phải có OTP.

- Mình dùng 2 máy đt, 1 máy có sim nhận OTP thì mình luôn để ở nhà, k dùng public wifi, k cài app linh tinh. Còn 1 máy mình hay cầm thì cài VCB Digibank, mà cơ chế của VCB là 1 khi dùng app + smart otp thì sẽ khóa các kênh đăng nhập khác như web và sms otp. Vì vậy khả năng mà hacker có cùng lúc 2 dữ liệu là số thẻ ngân hàng và SMS OTP của mình cùng 1 lúc là cực kỳ thấp.

- Mình check máy sms otp thì đúng là nhận được otp thật, nhưng thời gian giữa 2 tin nhắn otp và giao dịch thành công gần như tức thì. Tức là nếu con người thực hiện giao dịch này thì k thể nào nhanh như thế được. Ít ra cũng cần vài giây.

Từ suy luận trên, mình đoán đây là 1 giao dịch tự động. Giống như khi anh em nạp tiền vào momo ấy. Mà giao dịch tự động này chỉ có thể thực hiện từ hệ thống của chính VCB, nếu không thì rõ ràng hệ thống OTP của ngân hàng có vấn đề bảo mật thì mới để lộ OTP cho hacker được như vậy.

Đến thứ 2 mình ra phòng giao dịch VCB thì họ bảo do lỗi của mình, ngân hàng ko có trách nhiệm (phủi tay vô lý). Mình hỏi lại bạn giao dịch viên là thế ngân hàng có trách nhiệm gì, bạn ấy bảo ngân hàng có trách nhiệm mở tài khoản thôi =)) Mình lại hỏi thế tiền khách gửi thì mặc kệ k quản lý à. Lúc ấy PGD đông xong bạn GDV thấy lỡ mồm rồi liền lảng tránh sang việc hướng dẫn mình đi trình báo công an.

Mình cũng đi trình báo các bạn ạ, đi lên phường thì hướng dẫn lên quận, đi lên quận thì hướng dẫn đi C02 với A05. Mình đi hết nhưng chung quy lại bên CA phản hồi là không rõ đối tượng lừa đảo, k cấu thành được án. Vấn đề vẫn là ở phía ngân hàng.

Mình lại về ngân hàng trình báo tiếp, bên VCB vẫn phủi tay. Mình có ghi âm của bạn trưởng phòng giao dịch luôn. Sau đó bạn biết Mình ghi âm nên hạ giọng rồi đẩy cho nhân viên ra tiếp nhận đơn trình báo của mình.

Dữ liệu tra soát cho thấy, hacker sử dụng tiền hack đc mua 90 cái thẻ Vina 500k, được discount nên còn 43tr155k. Từ dữ liệu này mình lại thấy được bọn này rất thông minh, có tổ chức đàng hoàng chứ k phải kiểu mèo mù vớ cá rán. Bạn nào biết rikvip và các hình thức rửa tiền từ game bài thì sẽ biết vụ quy đổi thẻ đt ra tiền này. 1 khi đã dùng hình thức này là hacker xóa vết, ẩn danh hoàn toàn. Sau vụ rikvip đã khóa rồi mà bác Hùng lên cái bộ 4T lại mở ra, tạo điều kiện cho giao dịch ẩn danh. Hacker nó rửa tiền = số thẻ đt này bét nhất cũng lấy về được 37-38tr.

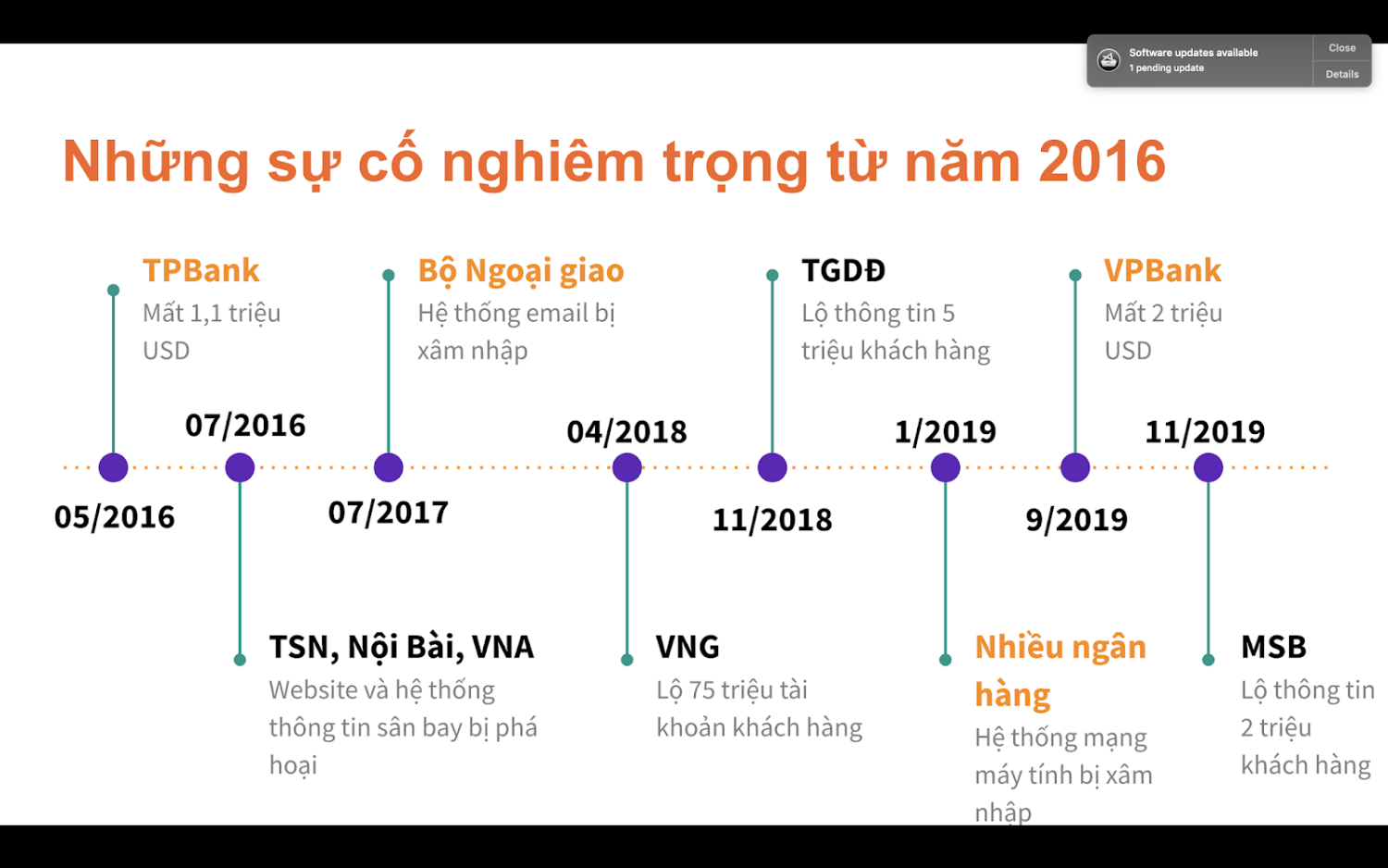

Đợt giữa năm nghe ngóng thấy momo bị lộ database. Không biết có liên quan gì tới vụ của mình k. Nhưng momo có back là VCB là điều chắc chắn.

Cho tới thời điểm mình viết bài này thì mình vẫn chưa nhận được thông tin nào từ ngân hàng hết.

Nghĩ cay thật chứ!

Mọi người share mạnh cho mình phát nhé, để cảnh báo người thân về việc liên kết momo và để tiền trong tk VCB.

Đính chính thông tin]

Sau bài post lúc trước của mình về vụ việc mình bị hack 43tr thì đã có rất nhiều người hiểu sai về những thông tin mình cung cấp trong bài viết, đặc biệt là thông tin mình bị hack thông qua Momo. Sự thực là, Momo chỉ là 1 thông tin có liên quan trong vụ việc và nằm ở chi tiết tài khoản ngân hàng của mình có liên kết duy nhất với Momo.

Mục đích mình nêu tên Momo trong bài viết thì thứ nhất là để tường trình sự việc, thứ 2 là để cung cấp thông tin toàn cảnh vụ việc nhằm tìm kiếm những trường hợp tương tự để tìm hiểu cách xử lý sự vụ.

Tất cả thông tin về khoản tiền bị hack đã được giải thích chi tiết trong hình ảnh kết quả tra soát từ phía ngân hàng Vietcombank mà mình đã up từ đầu.

Thông qua bài post này, link báo bên dưới và tránh để sự việc bị đẩy đi quá xa, mình xác nhận lại việc Momo không liên quan trực tiếp tới giao dịch bị hack trong tài khoản ngân hàng của mình.

P/s: Cho tới thời điểm này, phía Vietcombank vẫn chưa có bất kỳ phản hồi chính thức nào tới mình. Mình không nghĩ 1 ngân hàng lớn như Vietcombank lại có sự chậm trễ trong việc xử lý thông tin liên quan tới lợi ích hợp pháp của khách hàng và của chính họ.

Alvin Tran

Alvin Tran đang ở trên Facebook. Tham gia Facebook để kết nối với Alvin Tran và những người khác mà có thể bạn biết. Facebook trao cho mọi người quyền chia sẻ và mở rộng và kết nối thế giới.

www.facebook.com

Vụ mất tiền trong tài khoản ngân hàng do liên kết với ví điện tử, MoMo lên tiếng

Câu chuyện của một người dùng Facebook về việc bỗng dưng bị mất tiền trong tài khoản ngân hàng có liên kết với ví điện tử đang thu hút sự quan tâm của đông đảo cư dân mạng.

Vụ này đang hot, anh/em có ý kiến gì về thông tin này không? dạo này công nghệ phát triển quá, cứ sơ hở là mất tiền, đang sử dụng khá nhiều Ví điện tử nên hơi hoang mang.

") ) ảo lòi

) ảo lòi Junior Moderator

Junior Moderator