Manila1996

Búa Đá

Khi giao kết các hợp đồng lao động (HĐLĐ), người sử dụng lao động (NSDLĐ) và người lao động (NLĐ) có thể lựa chọn nhiều hình thức tính toán và trả lương khác nhau. Trong đó, hai hình thức tính lương thường xuyên được đề cập nhất chính là lương Gross và lương Net.

Bài viết này của CareerBuilder chia sẻ một vài thông tin cơ bản và quan trọng nhất mà mọi người đi làm cần hiểu rõ để có thể tự mình tính toán mức lương và bảo vệ tốt nhất quyền lợi trong quá trình đàm phán công việc, bạn cùng xem nhé!

Sự khác biệt cơ bản của hai khái niệm lương

Đầu tiên, có thể tóm tắt mối quan hệ này thành công thức chung như sau:

Lương NET = Lương GROSS – (BHXH + BHYT + BHTN) - Thuế TNCN

Bài viết này của CareerBuilder chia sẻ một vài thông tin cơ bản và quan trọng nhất mà mọi người đi làm cần hiểu rõ để có thể tự mình tính toán mức lương và bảo vệ tốt nhất quyền lợi trong quá trình đàm phán công việc, bạn cùng xem nhé!

Sự khác biệt cơ bản của hai khái niệm lương

Đầu tiên, có thể tóm tắt mối quan hệ này thành công thức chung như sau:

Lương NET = Lương GROSS – (BHXH + BHYT + BHTN) - Thuế TNCN

- Lương Gross, hay còn gọi là lương gộp, là tổng số tiền mà một NLĐ được NSDLĐ chi trả vào mỗi kỳ lương. Trong trường hợp này, NLĐ phải trích lương để đóng các khoản bảo hiểm bắt buộc (BHXH, BHYT, BHTN) thuộc nghĩa vụ của mình theo quy định của nhà nước.

- Lương Net là thu nhập thực lãnh của NLĐ vào mỗi kỳ lương, tức là số tiền thực tế NLĐ đó được nhận về mà không phải đóng thêm khoản tiền bảo hiểm nào khác nữa. Bởi trong trường hợp này, NSDLĐ sẽ chịu trách nhiệm đóng toàn bộ các khoản bảo hiểm bắt buộc gồm cả phần nghĩa vụ của NSDLĐ lẫn NLĐ.

Tuy nhiên, điều cần lưu ý khi thoả thuận lương Net là NLĐ phải làm rõ mức lương mà NSDLĐ sẽ đăng ký và đóng bảo hiểm cho mình. Bởi trong khi con số này ảnh hưởng trực tiếp đến các quyền lợi lâu dài về sau của bạn như quyền lợi thai sản, tai nạn lao động hay hưu trí…

Để theo dõi và kiểm soát được thu nhập của mình, NLĐ phải hiểu đúng cách tính cũng như tỷ lệ đóng bảo hiểm dành cho đôi bên. Bên cạnh đó, bạn cũng cần thường xuyên cập nhật các văn bản luật mới, bởi những quy định này có thể thay đổi theo thời gian.

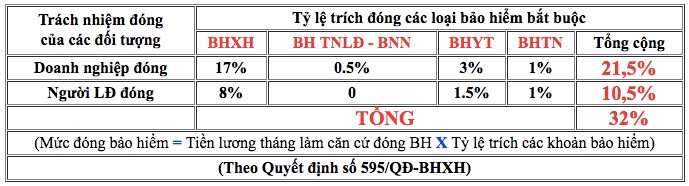

Dưới đây là quy định mới nhất về tỷ lệ trích các khoản bảo hiểm áp dụng từ ngày 01/06/2017:

Để theo dõi và kiểm soát được thu nhập của mình, NLĐ phải hiểu đúng cách tính cũng như tỷ lệ đóng bảo hiểm dành cho đôi bên. Bên cạnh đó, bạn cũng cần thường xuyên cập nhật các văn bản luật mới, bởi những quy định này có thể thay đổi theo thời gian.

Dưới đây là quy định mới nhất về tỷ lệ trích các khoản bảo hiểm áp dụng từ ngày 01/06/2017:

Xác định số tiền NLĐ thực nhận theo lương Gross hoặc Net

- Nếu bạn thoả thuận làm việc trên cơ sở lương Gross:

Ví dụ lương Gross mà công ty trả cho bạn hàng tháng là 20 triệu đồng thì theo đó chi tiết tính toán sẽ như sau:

Số tiền NLĐ đóng bảo hiểm bắt buộc: 20.000.000 x 10.5% = 2.100.000 đồng

Số tiền NLĐ đóng thuế TNCN: [(20.000.000 – 2.100.000) – 9.000.000] x 10% = 890.000 đồng

Thu nhập thực lãnh: 20.000.000 – (2.100.000 + 890.000) = 17.010.000 đồng

- Nếu bạn thoả thuận làm việc trên cơ sở lương Net, mức đóng bảo hiểm cho bạn có thể rơi vào 1 trong 3 trường hợp sau:

- Trường hợp 1: Tại các công ty bài bản và phúc lợi tốt, nhân sự sẽ dựa vào lương Net thoả thuận để tự tính ra lương Gross, rồi sau đó đăng ký và đóng bảo hiểm cho bạn ở mức lương Gross này. Đây là cách tính đúng và có lợi nhất cho NLĐ.

Ví dụ: Bạn thoả thuận lương Net là 17,9 triệu đồng. Công ty sẽ tự quy đổi ra lương Gross là 20 triệu và tính các khoản bảo hiểm bắt buộc theo mức này với số tiền đóng cho phần của NLĐ là 2.100.000 đồng, phần của NSDLĐ là 4.280.000 đồng. Ngoài ra, bạn sẽ phải đóng thuế TNCN số tiền 890.000 đồng nên sau khi công ty thay bạn nộp thuế thu nhập thực nhận của bạn là 17.010.000 đồng.

Hoặc ví dụ khác là bạn thoả thuận lương Net là 4.475.000 đồng thì công ty sẽ quy đổi ra lương Gross là 5.000.000 đồng và đóng các khoản bảo hiểm bắt buộc theo mức này. Thu nhập thực nhận của bạn vẫn đúng 4.475.000 đồng.

Hoặc ví dụ khác là bạn thoả thuận lương Net là 4.475.000 đồng thì công ty sẽ quy đổi ra lương Gross là 5.000.000 đồng và đóng các khoản bảo hiểm bắt buộc theo mức này. Thu nhập thực nhận của bạn vẫn đúng 4.475.000 đồng.

- Trường hợp 2: Công ty sẽ đăng ký và đóng bảo hiểm cho bạn đúng với mức lương Net bạn đã đồng ý nhận việc. Với cách tính này, trong khi lợi ích của bạn bị giảm đi một chút thì sẽ giúp công ty tiết kiệm được một khoản ngân sách nhỏ.

Ví dụ: Bạn thoả thuận lương Net là 17,9 triệu đồng. Công ty sẽ xem đây là mức lương tính các khoản bảo hiểm bắt buộc, với số tiền đóng cho phần của NLĐ là 1.879.500 đồng, phần của NSDLĐ là 3.848.500 đồng. Ngoài ra, bạn sẽ phải đóng thuế TNCN số tiền 890.000 đồng nên (sau khi công ty thay bạn nộp thuế) thu nhập thực nhận của bạn là 17.010.000 đồng.

- Trường hợp 3: Là trường hợp quyền lợi của NLĐ bị giảm xuống nhiều nhất nhưng lại được áp dụng rất phổ biến tại Việt Nam. Lúc này, lương Net chỉ là số tiền bạn nhận được hàng tháng, còn căn cứ đóng bảo hiểm cho bạn là một mức lương danh nghĩa do công ty quy định (thường thấp hơn nhiều so với lương Net thoả thuận).

Ví dụ: Bạn thoả thuận lương Net là 17,9 triệu đồng và hàng tháng thực nhận từ công ty 17,9 triệu đồng. Nhưng công ty quy định mức lương đóng bảo hiểm bắt buộc hàng tháng cho bạn là 7 triệu đồng, nên số tiền công ty đóng cho phần của NLĐ là 735.000 đồng, phần của NSDLĐ là 1.505.000 đồng.

Xem xét cả 3 trường hợp, có thể thấy dù rằng hàng tháng bạn vẫn nhận về số tiền bằng đúng lương Net đã thoả thuận cũng như không phải đóng thêm các khoản bắt buộc, nhưng quyền lợi về bảo hiểm và an sinh xã hội lại có thay đổi lớn. Nếu quan tâm đến vấn đề này, bạn cần cân nhắc kỹ về mục tiêu của mình trước khi ra quyết định.

Bên cạnh đó, còn có trường hợp dù bạn thoả thuận lương Gross hay Net, công ty cũng sẽ đóng bảo hiểm với mức lương danh nghĩa thấp hơn. Trường hợp này số tiền bạn phải trích ra từ lương Gross/Net mỗi tháng để hoàn thành nghĩa vụ nộp thuế sẽ ít hơn. Khá nhiều NLĐ thích như vậy vì mỗi tháng họ có nhiều tiền hơn để chi tiêu, nhưng nếu hiểu luật thì bạn cần so sánh xem khi đó số tiền tiết kiệm được và quyền lợi bảo hiểm lâu dài bị giảm đi cái nào lớn hơn.

Ví dụ: Bạn thoả thuận lương Gross là 18 triệu đồng nhưng công ty quy định mức lương đóng bảo hiểm bắt buộc hàng tháng cho bạn là 7 triệu đồng. Theo đó số tiền công ty đóng cho phần của NSDLĐ là 1.505.000 đồng, còn bạn phải đóng cho phần của NLĐ là 735.000 đồng. Lúc này lương thực nhận của bạn sẽ là:

Lương Gross 18.000.000 – BHXH 735.000 – Thuế TNCN 826.500 = 16.438.500 đồng

Lưu ý: Ví dụ được tính không bao gồm các khoản giảm trừ và thuế thu nhập cá nhân nếu có chỉ nằm trong mức 10% để dễ theo dõi. Thực tế theo luật quy định, việc tính toán mức đóng bảo hiểm và thuế sẽ tính đến nhiều chi tiết phức tạp hơn.

NLĐ nên chọn lương Gross hay Net để đảm bảo quyền lợi?

Có thể bạn từng nghe không ít ý kiến tỏ ra lo ngại về các chiêu trò hay sự mập mờ của doanh nghiệp khi trao đổi lương Net, hoặc câu trả lời thường gặp là “nếu muốn minh bạch và dễ hiểu tốt hơn NLĐ nên chọn lương Gross”.

Thực tế thì chọn lương Gross hay lương Net không phải là vấn đề. Quan trọng nhất là bạn nắm vững luật để đảm bảo khả năng định giá và bảo vệ quyền lợi bản thân. Một khi đã biết đầy đủ và hiểu đúng cách tính lương thì bất cứ lúc nào bạn cũng có thể xác định được tổng thu nhập thực tế trong tháng cùng các quyền lợi lâu dài của mình, bất kể NSDLĐ dùng hình thức nào làm căn cứ.

Mỗi doanh nghiệp sẽ áp dụng mô hình quản lý và thói quen vận hành khác nhau, NLĐ nên tôn trọng và chấp nhận hình thức trả lương đó, miễn sao cuối cùng bạn đạt được thoả thuận mong muốn. Hình thức không quan trọng, quan trọng là doanh nghiệp có thể chi trả đúng con số bạn hài lòng!

Xem xét cả 3 trường hợp, có thể thấy dù rằng hàng tháng bạn vẫn nhận về số tiền bằng đúng lương Net đã thoả thuận cũng như không phải đóng thêm các khoản bắt buộc, nhưng quyền lợi về bảo hiểm và an sinh xã hội lại có thay đổi lớn. Nếu quan tâm đến vấn đề này, bạn cần cân nhắc kỹ về mục tiêu của mình trước khi ra quyết định.

Bên cạnh đó, còn có trường hợp dù bạn thoả thuận lương Gross hay Net, công ty cũng sẽ đóng bảo hiểm với mức lương danh nghĩa thấp hơn. Trường hợp này số tiền bạn phải trích ra từ lương Gross/Net mỗi tháng để hoàn thành nghĩa vụ nộp thuế sẽ ít hơn. Khá nhiều NLĐ thích như vậy vì mỗi tháng họ có nhiều tiền hơn để chi tiêu, nhưng nếu hiểu luật thì bạn cần so sánh xem khi đó số tiền tiết kiệm được và quyền lợi bảo hiểm lâu dài bị giảm đi cái nào lớn hơn.

Ví dụ: Bạn thoả thuận lương Gross là 18 triệu đồng nhưng công ty quy định mức lương đóng bảo hiểm bắt buộc hàng tháng cho bạn là 7 triệu đồng. Theo đó số tiền công ty đóng cho phần của NSDLĐ là 1.505.000 đồng, còn bạn phải đóng cho phần của NLĐ là 735.000 đồng. Lúc này lương thực nhận của bạn sẽ là:

Lương Gross 18.000.000 – BHXH 735.000 – Thuế TNCN 826.500 = 16.438.500 đồng

Lưu ý: Ví dụ được tính không bao gồm các khoản giảm trừ và thuế thu nhập cá nhân nếu có chỉ nằm trong mức 10% để dễ theo dõi. Thực tế theo luật quy định, việc tính toán mức đóng bảo hiểm và thuế sẽ tính đến nhiều chi tiết phức tạp hơn.

NLĐ nên chọn lương Gross hay Net để đảm bảo quyền lợi?

Có thể bạn từng nghe không ít ý kiến tỏ ra lo ngại về các chiêu trò hay sự mập mờ của doanh nghiệp khi trao đổi lương Net, hoặc câu trả lời thường gặp là “nếu muốn minh bạch và dễ hiểu tốt hơn NLĐ nên chọn lương Gross”.

Thực tế thì chọn lương Gross hay lương Net không phải là vấn đề. Quan trọng nhất là bạn nắm vững luật để đảm bảo khả năng định giá và bảo vệ quyền lợi bản thân. Một khi đã biết đầy đủ và hiểu đúng cách tính lương thì bất cứ lúc nào bạn cũng có thể xác định được tổng thu nhập thực tế trong tháng cùng các quyền lợi lâu dài của mình, bất kể NSDLĐ dùng hình thức nào làm căn cứ.

Mỗi doanh nghiệp sẽ áp dụng mô hình quản lý và thói quen vận hành khác nhau, NLĐ nên tôn trọng và chấp nhận hình thức trả lương đó, miễn sao cuối cùng bạn đạt được thoả thuận mong muốn. Hình thức không quan trọng, quan trọng là doanh nghiệp có thể chi trả đúng con số bạn hài lòng!