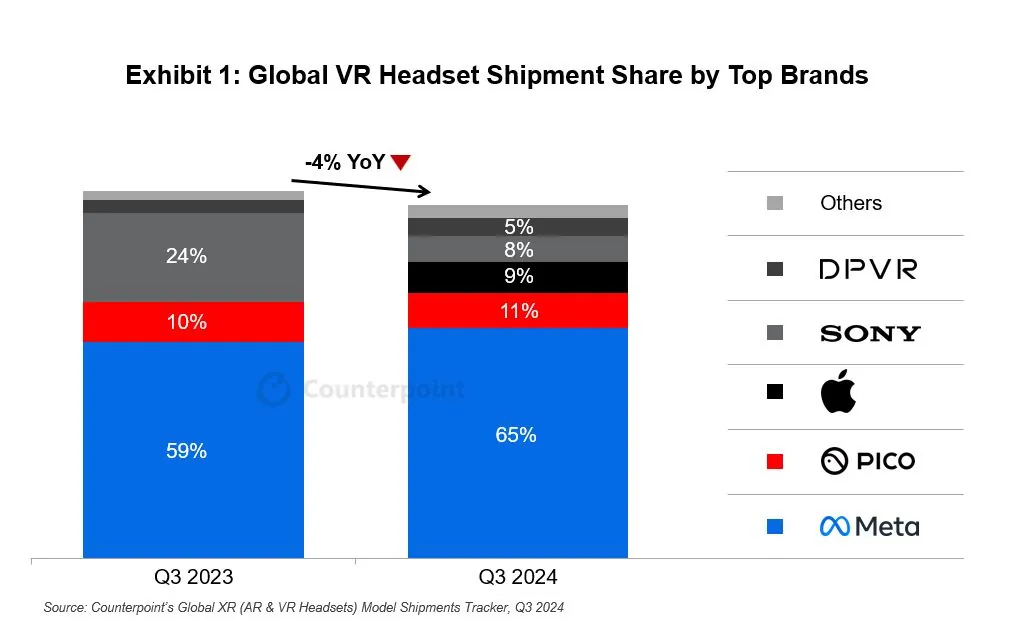

Vn-Z.vn Ngày 28 tháng 12 năm 2024, Counterpoint Research đã công bố một báo cáo cho thấy thị trường kính thực tế ảo (VR) toàn cầu trong quý 3 năm 2024 giảm 4% so với cùng kỳ năm ngoái và giảm 16% so với quý trước, đánh dấu sự suy giảm trong ba quý liên tiếp.

Nguyên nhân suy giảm

Nguyên nhân chính được xác định là do sự sụt giảm mạnh 50% trong phân khúc kính VR có dây (tethered VR), trong khi phân khúc kính VR độc lập tăng trưởng 14% so với cùng kỳ năm ngoái.

• Tethered VR: Là các loại kính VR cần kết nối dây với thiết bị bên ngoài (như PC hoặc máy chơi game) để hoạt động. Những thiết bị này phụ thuộc vào khả năng tính toán và nguồn năng lượng từ thiết bị bên ngoài, cho phép cung cấp hình ảnh chất lượng cao và trải nghiệm VR phức tạp hơn.

Báo cáo nhận định thị trường VR đang đối mặt với các rào cản về công nghệ phần cứng và khó khăn trong việc kiểm soát chi phí, dẫn đến tăng trưởng đình trệ trong ngắn hạn.

Thị trường AR+AI: Điểm sáng tương lai

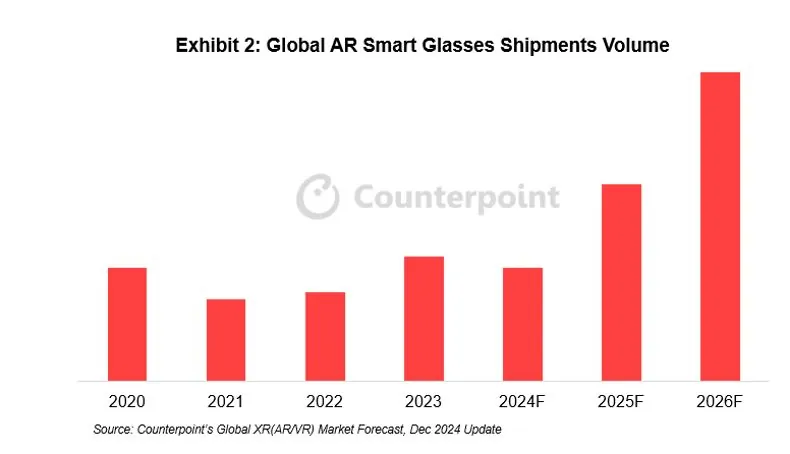

Ngược lại, lĩnh vực kính thông minh AR+AI đang trên đà phát triển mạnh và được kỳ vọng sẽ tăng trưởng vào năm 2025.

Hiện trạng thị trường VR

Meta

• Meta vẫn duy trì vị trí dẫn đầu với 65% thị phần trong quý 3 năm 2024.

• Tuy nhiên, doanh số Meta Quest 3 giảm do người tiêu dùng kỳ vọng vào phiên bản Meta Quest 3S rẻ hơn, khiến thị phần của hãng giảm so với quý trước.

PICO

• Nhờ ra mắt PICO 4 Ultra tại Trung Quốc và châu Âu cùng với nhu cầu mạnh mẽ từ các dự án VR du lịch và giải trí không gian lớn tại Trung Quốc, PICO ghi nhận:

• Giảm 2% so với cùng kỳ năm ngoái.

• Tăng 6% so với quý trước.

Apple

• Sau khi ra mắt Vision Pro tại Trung Quốc, châu Âu và khu vực châu Á - Thái Bình Dương, doanh số tăng gấp đôi so với quý trước.

• Tuy nhiên, Counterpoint dự đoán sự tăng trưởng này sẽ chỉ mang tính tạm thời, khi sức nóng từ thị trường quốc tế giảm dần, doanh số Apple dự kiến sẽ giảm trong quý 4 năm 2024.

• Dự kiến, doanh số quốc tế sẽ chiếm 90% tổng doanh số của Apple trong nửa cuối năm 2024.

Sony

• Doanh số của Sony tăng trưởng mạnh:

• Tăng 29% so với cùng kỳ năm ngoái.

• Tăng hơn gấp đôi so với quý trước nhờ ra mắt bộ chuyển đổi PC và các chương trình khuyến mãi tại Bắc Mỹ và châu Âu.

DPVR

• Với nhu cầu mạnh mẽ từ thị trường doanh nghiệp, DPVR đạt mức tăng trưởng ấn tượng:

• Tăng 67% so với cùng kỳ năm ngoái.

• Tăng 14% so với quý trước.

Tiến bộ công nghệ và thách thức

• Tỷ lệ kính VR được trang bị Color VST (chức năng thực tế hỗn hợp - MR) đã tăng từ 6% vào quý 3 năm 2023 lên 80% trong quý 3 năm 2024, và dự kiến sẽ vượt 90% vào quý 4 năm 2024.

• Tuy nhiên, ngành công nghiệp VR vẫn đối mặt với các thách thức lớn:

• Giảm trọng lượng thiết bị.

• Nâng cao hiệu suất hiển thị.

• Kéo dài thời lượng pin.

• Cung cấp nội dung phong phú.

• Kiểm soát giá thành.

Triển vọng AR+AI

Nhờ sự tiến bộ của công nghệ AI tạo sinh và sự ra mắt của hệ điều hành Android XR, các công ty phần cứng truyền thống, hãng AR/VR và công ty Internet đang tích cực tham gia vào lĩnh vực kính thông minh AR+AI.

• Các công ty như Rokid và INMO đã ra mắt kính AR+AI tích hợp mô hình ngôn ngữ lớn trong quý 4 năm 2024.

• Dự kiến, nhiều sản phẩm mới sẽ được giới thiệu vào năm 2025.

Nguyên nhân suy giảm

Nguyên nhân chính được xác định là do sự sụt giảm mạnh 50% trong phân khúc kính VR có dây (tethered VR), trong khi phân khúc kính VR độc lập tăng trưởng 14% so với cùng kỳ năm ngoái.

• Tethered VR: Là các loại kính VR cần kết nối dây với thiết bị bên ngoài (như PC hoặc máy chơi game) để hoạt động. Những thiết bị này phụ thuộc vào khả năng tính toán và nguồn năng lượng từ thiết bị bên ngoài, cho phép cung cấp hình ảnh chất lượng cao và trải nghiệm VR phức tạp hơn.

Báo cáo nhận định thị trường VR đang đối mặt với các rào cản về công nghệ phần cứng và khó khăn trong việc kiểm soát chi phí, dẫn đến tăng trưởng đình trệ trong ngắn hạn.

Thị trường AR+AI: Điểm sáng tương lai

Ngược lại, lĩnh vực kính thông minh AR+AI đang trên đà phát triển mạnh và được kỳ vọng sẽ tăng trưởng vào năm 2025.

Hiện trạng thị trường VR

• Meta vẫn duy trì vị trí dẫn đầu với 65% thị phần trong quý 3 năm 2024.

• Tuy nhiên, doanh số Meta Quest 3 giảm do người tiêu dùng kỳ vọng vào phiên bản Meta Quest 3S rẻ hơn, khiến thị phần của hãng giảm so với quý trước.

PICO

• Nhờ ra mắt PICO 4 Ultra tại Trung Quốc và châu Âu cùng với nhu cầu mạnh mẽ từ các dự án VR du lịch và giải trí không gian lớn tại Trung Quốc, PICO ghi nhận:

• Giảm 2% so với cùng kỳ năm ngoái.

• Tăng 6% so với quý trước.

Apple

• Sau khi ra mắt Vision Pro tại Trung Quốc, châu Âu và khu vực châu Á - Thái Bình Dương, doanh số tăng gấp đôi so với quý trước.

• Tuy nhiên, Counterpoint dự đoán sự tăng trưởng này sẽ chỉ mang tính tạm thời, khi sức nóng từ thị trường quốc tế giảm dần, doanh số Apple dự kiến sẽ giảm trong quý 4 năm 2024.

• Dự kiến, doanh số quốc tế sẽ chiếm 90% tổng doanh số của Apple trong nửa cuối năm 2024.

Sony

• Doanh số của Sony tăng trưởng mạnh:

• Tăng 29% so với cùng kỳ năm ngoái.

• Tăng hơn gấp đôi so với quý trước nhờ ra mắt bộ chuyển đổi PC và các chương trình khuyến mãi tại Bắc Mỹ và châu Âu.

DPVR

• Với nhu cầu mạnh mẽ từ thị trường doanh nghiệp, DPVR đạt mức tăng trưởng ấn tượng:

• Tăng 67% so với cùng kỳ năm ngoái.

• Tăng 14% so với quý trước.

Tiến bộ công nghệ và thách thức

• Tỷ lệ kính VR được trang bị Color VST (chức năng thực tế hỗn hợp - MR) đã tăng từ 6% vào quý 3 năm 2023 lên 80% trong quý 3 năm 2024, và dự kiến sẽ vượt 90% vào quý 4 năm 2024.

• Tuy nhiên, ngành công nghiệp VR vẫn đối mặt với các thách thức lớn:

• Giảm trọng lượng thiết bị.

• Nâng cao hiệu suất hiển thị.

• Kéo dài thời lượng pin.

• Cung cấp nội dung phong phú.

• Kiểm soát giá thành.

Triển vọng AR+AI

Nhờ sự tiến bộ của công nghệ AI tạo sinh và sự ra mắt của hệ điều hành Android XR, các công ty phần cứng truyền thống, hãng AR/VR và công ty Internet đang tích cực tham gia vào lĩnh vực kính thông minh AR+AI.

• Các công ty như Rokid và INMO đã ra mắt kính AR+AI tích hợp mô hình ngôn ngữ lớn trong quý 4 năm 2024.

• Dự kiến, nhiều sản phẩm mới sẽ được giới thiệu vào năm 2025.

BÀI MỚI ĐANG THẢO LUẬN